通过查看 GameFi 1.0 的缺点,我们可以提出可以在未来发挥作用的模型。

的发展从最早和最不可持续发展到更复杂。

虽然不同项目的代币经济学是一个重要因素(例如,游戏中的硬币数量),但资金和游戏质量等其他因素也很重要。

本报告将重点介绍 GameFi 1.0 的积极发展和不足之处,以提出未来 GameFi 3.0 的样子。

GameFi 起飞已经一年多了,从 2021 年最后一个季度用户数量的快速攀升,到 2022 年初开始逐渐减少,2 月份出现明显下降。

由于全球 30 亿游戏玩家未能涌向 Web3,而且大多数GameFi项目的生命周期都很短,因此询问这个行业如何才能变得更加可持续发展是至关重要的。

GameFi 开发的三个发现

快速开发的项目通常会牺牲质量

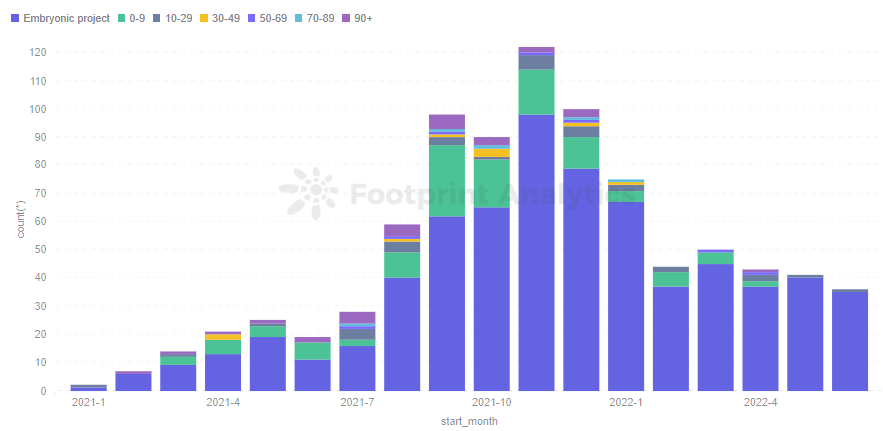

GameFi 鱼龙混杂,不乏希望轻松赚钱的分叉项目。市场上 70% 到 80% 的 GameFi 项目不活跃,连续 5 天平均每天有 200 名用户。尽管 2022 年启动的项目中有 80% 或更多在启动后 30 天内处于活跃状态,但数据表明它们无法持续很长时间。

从项目启动到活跃的天数

大多数项目未能保持活跃

数据显示,有 60% 的项目在活跃后 30 天内死亡,而自去年 11 月以来,活跃时间超过三个月的项目寥寥无几。

从项目活跃启动到不活跃的天数

大多数游戏从发布到活跃都很快,但不会长时间保持活跃。

链的发展路径不同

下图显示了项目在启动后达到活动状态的速度。X 轴是项目从启动到活跃状态所需的天数,Y 轴是活跃状态所花费的天数,气泡大小是用户总数。

有了Splinterlands,HIVE 脱颖而出,因为它自推出以来一直很活跃,并且仍然很强大,使其成为左上角较大的黄色气泡。

项目生命周期布局

以太坊在 gas 费用和交易效率方面对 GameFi 不友好,这使得它对于 GameFi 领域来说并不理想。很多项目初始爬坡期长,活跃时间短,用户总量少。但它有着坚实的基础,或许在解决了这些问题之后,会有更多优质游戏上线,让其在GameFi中占有更广阔的市场份额。

另一方面,BNB 的项目更容易爆发,持续时间中等,在用户数上表现相对较好。多边形适中,ThunderCore 显示出惊人的持续时间。

项目生命周期布局(放大)

除了熊市,GameFi的结构性问题也促成了目前的局面。本报告将试图揭示这些问题的原因,并探索 GameFi 可能的未来。

GameFi 1.0 的结构问题

GameFi 1.0 中的死亡螺旋

GameFi 1.0 是Axie Infinity长期占据主导地位的一个类别,它围绕着 Play-to-Earn 展开。

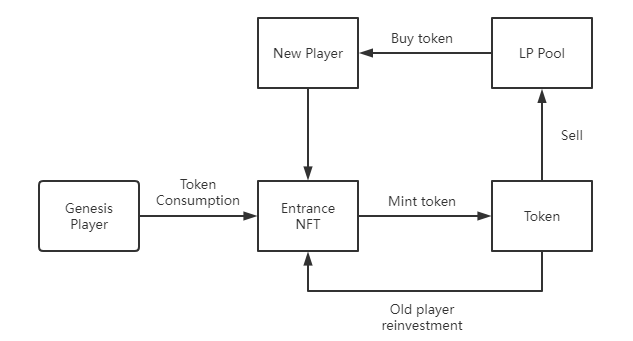

尽管在游戏玩法(例如 Staking、过塔 PVE、卡牌对战 PVP)或代币经济学(单代币、双代币、代币 + NFT、代币标准等)方面存在差异,但这些早期的游戏都类似于庞氏骗局。他们过度依赖“外循环”模式中源源不断的流入资金。

在这种模式下,老玩家用新玩家投入的资金进行再投资,新玩家不断向老玩家支付利息和短期收益,从而造成老玩家赚钱的假象。

老玩家铸造的所有代币都需要新玩家消耗,否则玩家将继续出售,导致代币流池只有卖家,没有买家。在这种情况下,代币价格将进入死亡螺旋。

外循环模型

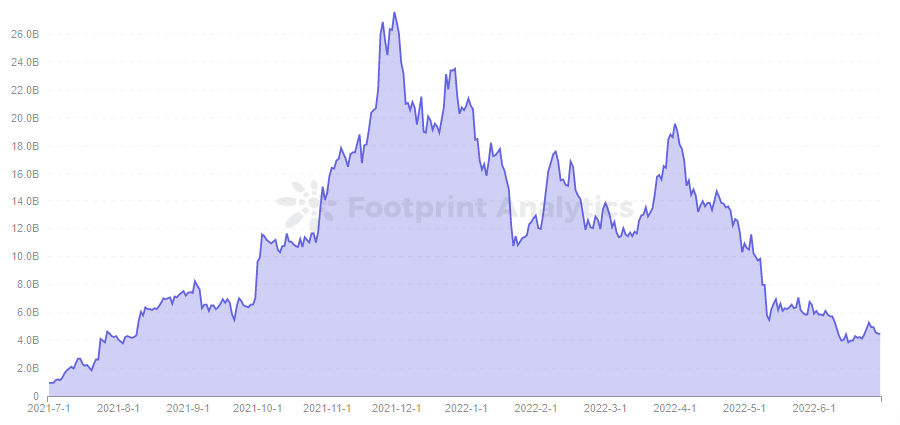

从Footprint Analytics的数据来看,在经历了2021年7月至9月的稳定增长和10月至11月的爆发期后,受大环境和个别项目影响,整个行业的资金流入开始放缓。

在这种情况下,GameFi 1.0的外部流通模式很快就出现了问题,游戏外资金无法满足游戏内资金不断产生利息的需求,从而逐渐将正向螺旋转变为死亡螺旋。

GameFi 代币市值

因此,大多数 GameFi 1.0 项目已经或将有,只有一个周期,一旦死亡螺旋开始,它们就无法复活。不同的模型、团队、背景、运营和环境会在整个过程中影响整个项目,并会产生各种周期模式。

GameFi 寒冬与宏观经济环境一样,是行业庞氏骗局造成的。代币整体资本扩张的增速跟不上游戏内对资本收益的需求,必然造成泡沫破灭。

新的创新

一些项目开始在经济模式上进行创新,尽管环境恶劣,但在 2 月至 3 月期间出现了一阵积极的活动。

其中最突出的是Avalanche上的Crabada和BSC上的 StarSharks。StarSharks 早期利用币安的支持来保持高人气,游戏内的 NFT 创世纪神秘盒子甚至在游戏推出之前就已经拥有很高的价格。

不幸的是,这款游戏的发布恰逢 GameFi 冬季。因此,StarSharks 早期的玩家很少。

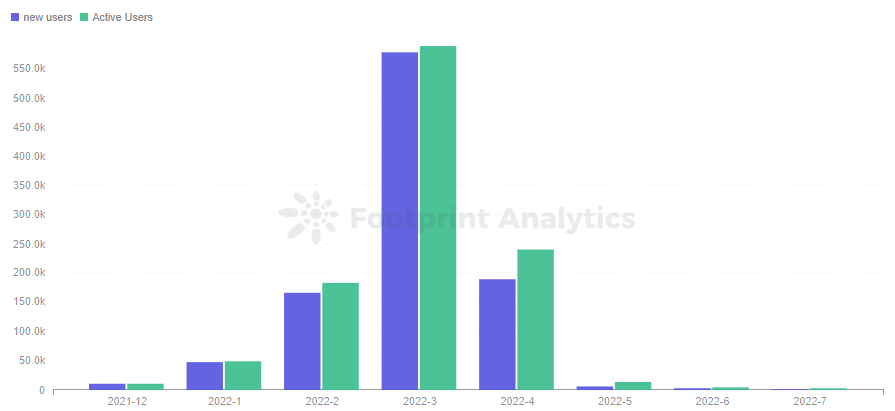

然而,StarSharks 的支持、经济模式和游戏质量——以及活跃的社区——使其在整个第一季度稳步增长。4 月见顶后开始逐渐下降。

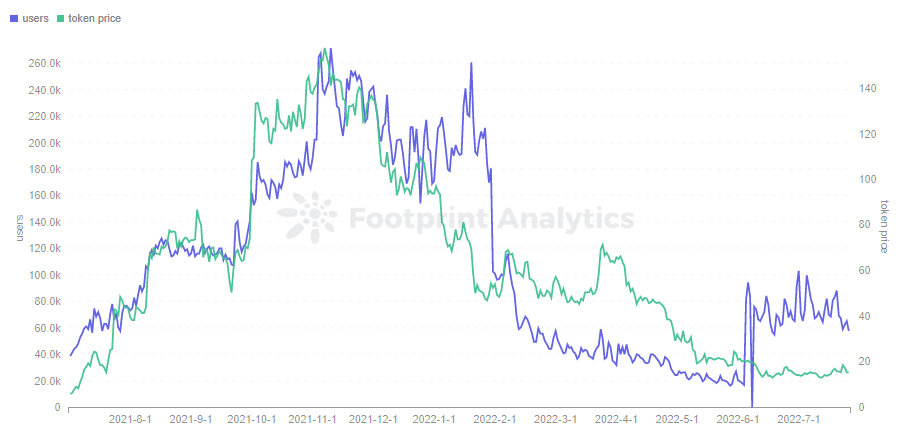

StarSharks 每月新用户和活跃用户

三、GameFi 1.0 项目的代币经济学

通证经济学可以确定一个项目的生命周期,这可以从几个不同的游戏中看出。

轴无限

Axie Infinity 作为 P2E 的鼻祖,在牛市之初拥有无与伦比的资源和玩家社区。因此,仅凭基本的双通证模型和育种系统,它就能够维持几个月的上涨。然而,它随后面临缓慢下降,但仍保留了一些忠实用户。

Axie 用户和 AXS 代币价格

二进制X

BinaryX在早期吸引了很多用户,因为它支付了大量的 APY,并且很快回到了早期玩家手中。现在它的代币存在通货膨胀问题。一旦没有足够的收入,就会立即进入负反馈阶段,用户数量会迅速下降。

但是,随着交易所和项目对BNX的控制,代币价格有所反弹,但用户仍然很少。

二进制用户和 BNX 代币价格

加密矿

CryptoMines的单一代币模型是纯粹的庞氏骗局,其生命周期形态是大多数退化项目的代表。

项目前期,以极短的回收周期吸引大量资金,用户和市值都会有巨大的拉升。当泡沫吹到市值临界点,情绪迅速破灭时,涨得越高,跌得越快。

CryptoMines 用户和 ETERNAL 代币价格

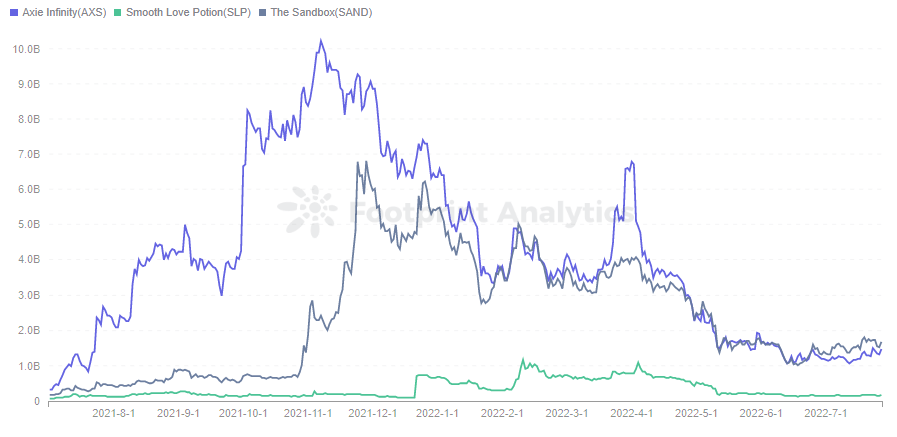

虽然项目的经济模式、运营模式和生命形式各不相同,但蓝筹股 Axie Infinity、degen CryptoMines 和元宇宙概念沙盒都在 2021 年 12 月遇到了麻烦。

Axie & The Sandbox 的 MC

星鲨

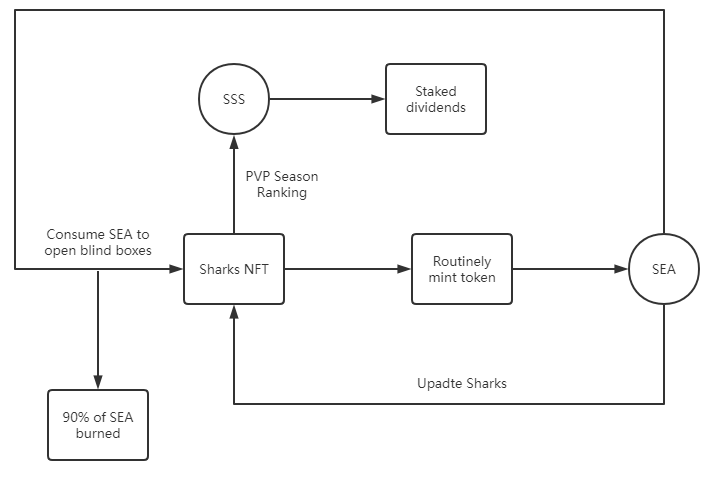

基于以上前者的经验,StarSharks 也采用了经典的双通证模型,以 SEA 为主要输出,SSS 为治理通证。这让它在冬天创造了一个小热潮,它的模式值得进一步探索。

为防止游戏内代币 SEA 与其他双币模型一样无限膨胀导致的死亡螺旋,StarSharks 将进入游戏的要求变为消耗 SEA 购买盲盒,从而将压力从代币抛售转移到NFT 池。所以SEA取主控效果,90%的消耗代币直接烧掉,所以代币的流通量就更少了。

治理代币 SSS 主要是对 Staking 分红的赋能,在其一般的赋能作用的情况下其产出并不多。

StarSharks 经济模型

从Footprint Analytics来看,从 1 月到 3 月活跃用户数一直在均匀增长,表明当时消费的 SEA 数量也同样增长。

但是,从3月初开始,SEA的价格开始呈下降趋势,反映了几个月的积累。游戏中SEA铸造数量呈加速趋势,产出大于消耗,价格下跌凸显。

事实证明,StarSharks 在 4 月初点燃了导火索,在取消日常任务和租赁市场后,用户数量开始出现断崖式下跌。所以对于 GameFi 项目,模型分析和数据跟踪可以对项目所处的周期给出一些指示。

StarSharks 代币价格与活跃用户

StarSharks 无法逃脱死亡漩涡,游戏的优点和缺点可以给GameFi空间上几课。

优势

- GameFi 体积仍然很小。几百个活跃用户可以在早期阶段重振项目。

- 该项目结合背景叙事,增加了玩家对3-4月GameFi项目的期待,获得了众多用户的兴趣和信任。

- 团队成功抓住了两个时期的转折点,将短期玩转盈利的回报周期调整为稳定收益,配合社区和大用户的维护,稳定财富创造效应的传播。

弱点

- 虽然生命周期有所延长,但并没有改变整体结构。

- 后续新更新的节奏没有及时跟上,导致部分盈利用户外流,破坏平衡。

四。GameFi 的未来有哪些可能性?

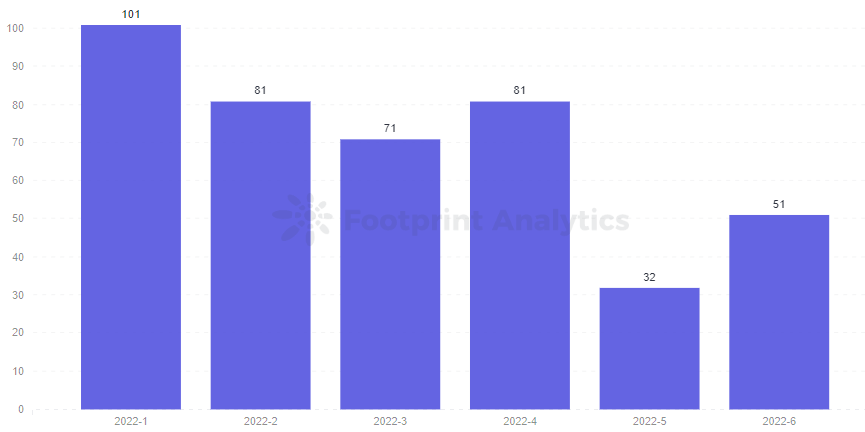

在大家期待的同时,正式进入下半年的GameFi 1.0在Q2的表现似乎并没有太亮眼。无论游戏数量或整体游戏资本如何,它们都呈现出缓慢的下降趋势。

每月新项目数量

那么,什么样的模式才能让GameFi未来发展呢?

高品质的AAA游戏

3A(AAA)游戏是指开发成本高、质量高的游戏。3A没有客观标准,所以在 GameFi 领域,游戏一般是根据项目的实力、背景、愿景和游戏演示来评分的。目前,公认的 3A 游戏包括 BigTime、Illuvium、StarTerra、Sidus、Shrapnel 和 Phantom Galaxies。

这些 3A 游戏的明显优势是在项目初期经常获得巨大的关注,但仍然存在被玩家诟病的各种问题。

- 开发过程太慢了。

- 内容和画质仅略优于Web3,与传统游戏水平相差甚远。

- IDO 和 INO 不足以赋能游戏资产。

- 路线图不明确或未完全实施。

一些已发行代币的项目在上半年跟随整个GameFi市场走下坡路。

每月新项目数量

Illuvium 仍然能够在 6 月初在很短的时间内出售其所有 2W 土地

未来会有3A游戏开花的时候,MOBA、RPG、SLG根据自己的定位打造不同的场景、不同的内容。游戏不会过多考虑P2E,而是会用有趣的玩法和内容来吸引用户体验游戏,享受区块链赋能的独特功能。或许用户还要等一段时间,或许明年Q2、Q3,甚至更久,但这就是市场的方向。

基于叙事的 X2E 产品

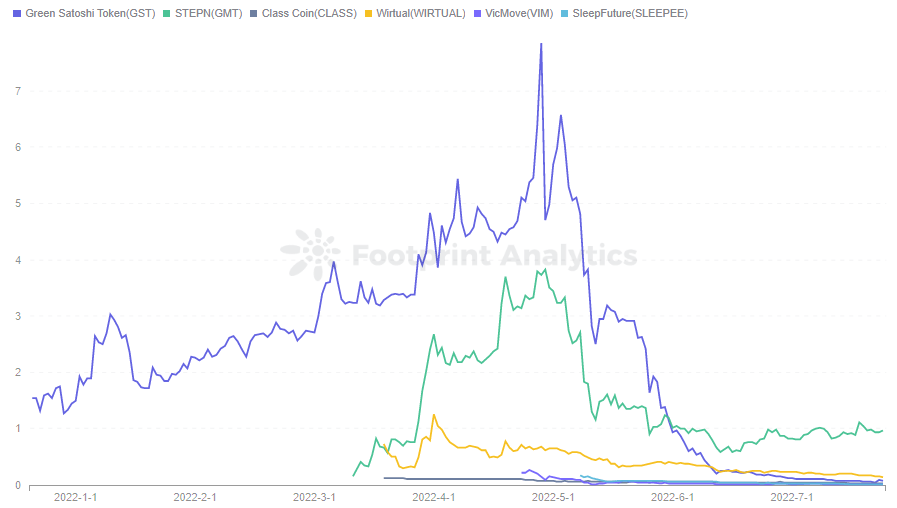

StepN 推出了Move-to-Earn趋势。它还创建了“ X2E ”子类别,其中包括可能通过游戏的代币模型得到补偿的各种活动。例如,Learn-to-Earn、Sleep-to-Earn、Watch-to-Earn和Sing-to-Earn。

正如Footprint Analytics所看到的,虽然 X2E 的其他模型仍处于早期概念阶段,但 M2E 的 StepN 在 5 月份引领了潮流,其他模仿者正在遍地开花。

X-to-earn 代币价格

不过除了 Genopets 是 Pokémon 模式的游戏外,其他 X2E 项目如 StepN、SNKRZ、Melody、FitR 更像是具有盈利属性的 Web3 产品,因此本片需要更多关注社交属性带给用户。

SocialFi 作为一个元宇宙的大场景,也是玩家一直在寻找的。海量的世界聊天、排行榜对比、游戏活动竞赛、公会战内容,都可以给玩家带来除了赚钱之外的有意义的体验。

不断发展的财务模式

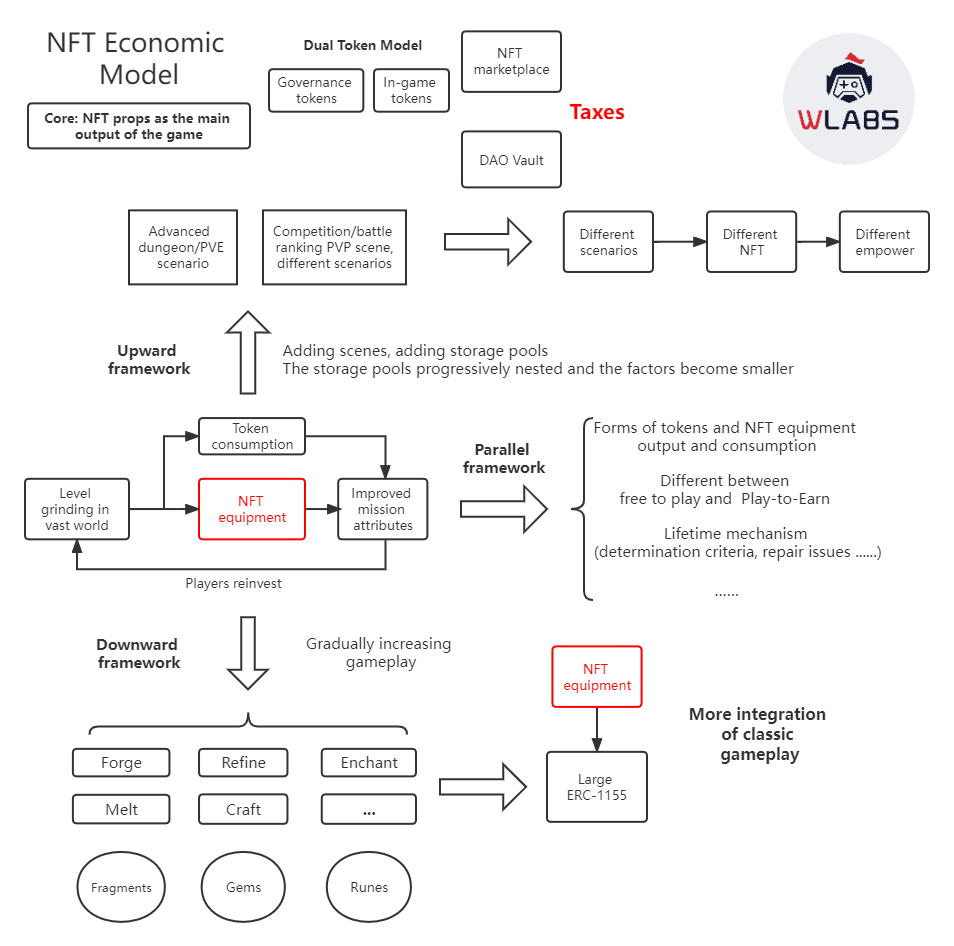

大多数区块链游戏仍然围绕 P2E 进行,而双代币模型是最稳定、经过验证的系统。因此,未来的 GameFi 模型仍然可以使用这种模型,但还需要一个 DAO 保险库和一个 NFT 市场。

需要注意的是,NFT市场必须是项目自己的,这样至少税收是现阶段项目的主要收入来源,而不是完全依赖后入玩家的钱。

由于 NFT 将成为GameF i不可或缺的一部分,因此项目所有者可以尝试将 NFT 道具作为游戏的主要输出,无论是 ERC-721、ERC-1155 还是 EIP-3664 等新的可进化协议。

第二个最重要的是游戏模型的框架设计,这关系到项目的可持续性。在 GameFi 1.0 等改进角色属性之间进行令牌和 NFT 的简单循环将太单薄了。这种模式更像是一个庞氏框架,后期入金不断贡献于前期入金,项目开发者将代币压力抛给 NFT,当 NFT 池溢出时,就会陷入死循环。

W-labs GameFi经济模型设计思路

丰富游戏的生态系统并延长其生命周期需要对原始模型进行更多横向和纵向扩展。当游戏内循环的力量足够大时,就会产生离心力,可以消除陷入死亡漩涡的惯性。

水平延伸

横向扩展包括添加代币和 NFT 输出和消费场景。例如,设置设备寿命机制和维修标准;或者将免费和P2E玩家分层设置不同的游戏风格。

垂直延伸

垂直延伸可分为两种结构:向上和向下。向上扩展用于解决玩家选择的角色太少的问题。99%的玩家都是靠铸币玩的单一模式来赚钱,所以可以增加更多的场景。比如增加高级地下城、PVE、PVP,这些场景应该差异化,通过利益和共识给予更多的赋能。

向下延伸不同于向上延伸,后者通过显着增加道具数量和玩法来延长生命周期。比如增加道具、宝石的件数从而增加附魔、融化功能,向下的框架可以借鉴传统的玩法。

概括

GameFi 1.0 经历了一个循环,证实了 Web2 和 Web3 玩家的属性仍然非常不同。庞氏经济学可以在项目初期吸引流量,但仅依靠外部循环模式是行不通的,如果项目找不到自己的内部循环来吸收之前的泡沫,就很难摆脱死亡螺旋。

目前大部分 GameFi 项目仍然不具备可玩性,并不能体现区块链在技术方面的优势。因此,只能从 Web3 用户和经济模型的角度来构建过渡的 GameFi 模型。项目的生命周期不长,链的发展并不理想。有的链游戏多但量少,有的游戏火爆但链上生态不平衡。

GameFi 的未来需要找到改进内容、游戏玩法和代币经济学的方法。

最后:

感谢阅读,喜欢的朋友可以点个赞关注哦,我们下期再见!